原材料価格の高騰、エネルギーコストの上昇、そして為替変動など、様々な要因が絡み合い、多くの商品で価格上昇が続いています。これは、商品を仕入れて販売する事業者の皆様にとって、経営の根幹に関わる重要な課題です。

本レポートは、卸・仕入れサイト「スーパーデリバリー」における商品の仕入れ単価(1個あたり)の動向を、2019年を基準(=100)とした価格指数として算出し、分析したものです。2025年1月~3月のデータに基づき、主要なジャンル(カテゴリ)ごとの価格変動の違いを、前期(2024年10月~12月)および前年同期(2024年1月~3月)と比較しながら解説いたします。

目次

仕入れ価格動向調査の概要

- 分析対象データ: 卸・仕入れサイト「スーパーデリバリー」における商品取引データ

- 指標: ジャンル別 仕入れ価格指数

各ジャンル(カテゴリ)における商品単価(1個あたり)を、取引実態に応じて加重平均し、指数化。 - 基準: 2019年(1月~12月)の平均価格を100とする。

- 分析対象期間:

2025年1月1日~3月31日(比較対象:2024年10月1日~12月31日[前期]、2024年1月1日~3月31日[前年同期])

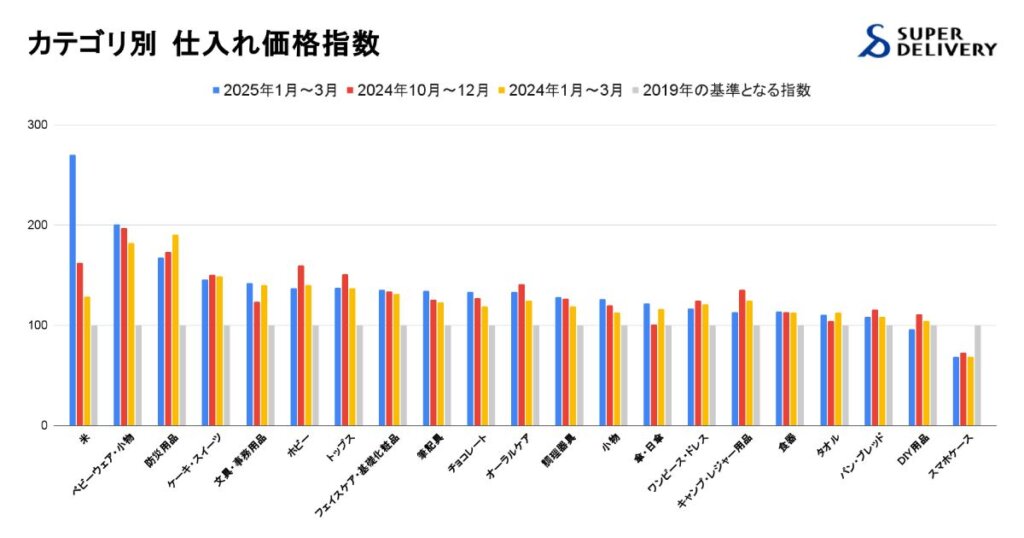

仕入れ価格指数の動向:上昇基調もカテゴリにより濃淡、米の異常高騰に注目

2025年1月~3月のデータからは、多くのジャンルで2019年比での価格上昇が見られます。また、主要カテゴリの多くで前年同期比でプラスとなっており、仕入れ価格水準が上昇していることが示されているでしょう。

しかし、前期比で見ると、上昇は一部カテゴリに留まり、横ばいや低下を示すカテゴリも多く見られました。

特筆すべきは「米」カテゴリの指数が前期比+66.4%、前年同期比+110.0%と異常な高騰を示している点です。これは昨今の米高騰の影響が考えられ、今後の動向が特に注視されます。

ジャンル別 価格指数:ベビー・文具等が上昇、キャンプ・DIY等は低下

主要ジャンル別の2025年1月~3月の平均仕入れ価格指数(2019年=100)と、前期(2024年10月~12月)および前年同期(2024年1月~3月)との比較は以下の通りです。

(指数は小数点第2位で四捨五入、変化率は小数点第2位で四捨五入)

| 2025年対象期間平均指数 | 2019年比上昇/低下率 | 前期平均指数 | 前期比 (% と pt) | 前年同期比平均指数 | 前年同期比 (% と pt) | |

| 米 | 270.2 | +170.2% | 162.4 | +66.4% (+107.8) | 128.7 | +110.0% (+141.5) |

| ベビーウェア・小物 | 200.8 | +100.8% | 197.2 | +1.8% (+3.6) | 182 | +10.3% (+18.8) |

| 防災用品 | 167.7 | +67.7% | 173.3 | -3.2% (-5.6) | 190.6 | -12.0% (-22.9) |

| ケーキ・スイーツ | 145.8 | +45.8% | 150.4 | -3.0% (-4.6) | 148.7 | -1.9% (-2.9) |

| 文具・事務用品 | 142.1 | +42.1% | 123.6 | +15.0% (+18.6) | 140.2 | +1.4% (+2.0) |

| ホビー | 137.2 | +37.2% | 159.6 | -14.0% (-22.4) | 140.3 | -2.2% (-3.1) |

| トップス | 137.6 | +37.6% | 151.1 | -9.0% (-13.5) | 137.1 | +0.3% (+0.4) |

| フェイスケア・基礎化粧品 | 135.6 | +35.6% | 134 | +1.2% (+1.6) | 131.3 | +3.3% (+4.3) |

| 筆記具 | 134.3 | +34.3% | 125.8 | +6.8% (+8.5) | 123.1 | +9.1% (+11.2) |

| チョコレート | 133.6 | +33.6% | 127.3 | +5.0% (+6.3) | 119.1 | +12.1% (+14.5) |

| オーラルケア | 133.6 | +33.6% | 140.9 | -5.2% (-7.3) | 124.8 | +7.0% (+8.8) |

| 調理器具 | 128 | +28.0% | 126.6 | +1.1% (+1.4) | 118.7 | +7.8% (+9.3) |

| 小物 | 125.9 | +25.9% | 119.7 | +5.1% (+6.2) | 112.4 | +12.0% (+13.5) |

| 傘・日傘 | 122.2 | +22.2% | 100.9 | +21.2% (+21.3) | 116.1 | +5.2% (+6.1) |

| ワンピース・ドレス | 117 | +17.0% | 124.4 | -5.9% (-7.4) | 121.1 | -3.3% (-4.1) |

| キャンプ・レジャー用品 | 113.4 | +13.4% | 135.3 | -16.2% (-21.9) | 124.6 | -9.0% (-11.2) |

| 食器 | 113.5 | +13.5% | 113.2 | +0.2% (+0.2) | 112.4 | +1.0% (+1.1) |

| タオル | 110.5 | +10.5% | 104.3 | +5.9% (+6.2) | 112.7 | -1.9% (-2.2) |

| パン・ブレッド | 108.3 | +8.3% | 115.5 | -6.3% (-7.3) | 108.3 | ±0.0% (-0.0) |

| DIY用品 | 96.1 | -3.90% | 111 | -13.4%(-14.9) | 104.4 | -7.9% (-8.2) |

| スマホケース | 68.8 | -31.20% | 72.8 | -5.6% (-4.1) | 68.4 | +0.5% (+0.4) |

前期比で価格の上昇が目立つカテゴリ

前期比でみると「米」(+66.4%)が異常値ですが、「文具・事務用品」(+15.0%)、「傘・日傘」(+21.2%)も上昇が顕著です。文具は年度末・新年度需要、傘は季節要因の可能性も考えられます。

「筆記具」(+6.8%)、「小物」(+5.1%)、「チョコレート」(+5.0%)、「タオル」(+5.9%)なども前期より上昇しています。

前期比低下が目立つカテゴリ

一方で「キャンプ・レジャー用品」(-16.2%)、「ホビー」(-14.0%)、「DIY用品」(-13.4%)は、コロナ禍での「おうち時間・アウトドア需要」の反動や季節要因が出ている可能性があります。「トップス」(-9.0%)、「ワンピース・ドレス」(-5.9%)などのアパレルも低下傾向。「スマホケース」(-5.6%)、「オーラルケア」(-5.2%)、「パン・ブレッド」(-6.3%)なども前期より低下しています。

前期比で変化が見られなかったカテゴリ

「食器」(+0.2%)、「フェイスケア・基礎化粧品」(+1.2%)、「調理器具」(+1.1%)などは前期から大きな変動は見られませんでした。

前年同期比での動向

多くのカテゴリで上昇が見られる中、「防災用品」(-12.0%)、「キャンプ・レジャー用品」(-9.0%)、「DIY用品」(-7.9%)、「ワンピース・ドレス」(-3.3%)、「タオル」(-1.9%)、「ケーキ・スイーツ」(-1.9%)、「ホビー」(-2.2%)、「パン・ブレッド」(±0.0%)は前年同期の水準を下回っております。

防災関連は前年の能登半島地震の影響のため2024年での一時的な指数上昇が考えられますが、これらのカテゴリでは2019年からの価格上昇が一服、あるいは調整局面に入っている可能性も示唆されます。

価格変動の背景についての考察

全体として、2019年比では多くのカテゴリで仕入れ価格が上昇した水準にあることは間違いありません。これは、長期的な原材料費・エネルギーコスト・人件費の上昇や、円安基調の影響を反映していると考えられます。

しかし、前期比や前年同期比で見ると、カテゴリによって動向は様々です。国際市況(原油、穀物等)、為替レート、季節性、需給バランス、業界内の競争環境、そしてコロナ禍からの揺り戻しなど、複合的な要因が各カテゴリの価格変動に影響を与えていると考えられます。

特に「米」の急騰は他のカテゴリと比べ個別の要因が大きいと推測され、注視が必要です。「スマホケース」「DIY用品」の価格低下は、市場の成熟と競争激化を象徴している可能性があります。

まとめ:仕入れコスト上昇は継続も「二極化・多様化」、カテゴリ別戦略がより重要に

2025年1月~3月期の仕入れ価格動向レポートは、多くのカテゴリで2019年対比でのコスト上昇が続いている現実を示す一方、前期比や前年同期比では上昇ペースの鈍化、横ばい、さらには低下も見られ、価格動向が二極化・多様化していることは明らかです。「米」のような異常な高騰がある一方で、「スマホケース」のように価格が下落し続けるカテゴリも存在します。

物価を取り巻く環境は依然として不透明であり、今後も様々な要因で価格は変動していくと考えられます。スーパーデリバリーは、今後も定期的に仕入れ価格指数の動向を観測・公表し、事業者の皆様がデータに基づいた的確な仕入れ戦略を行うための一助となるよう努めてまいります。

(補足)

- 本レポートの価格指数は、スーパーデリバリーにおける実際の取引データに基づき、各カテゴリ内の商品単価(1個あたり)を加重平均して算出しています。基準年は2019年(1月~12月平均)=100です。

- これは卸売段階での価格動向を示すものであり、消費者物価指数(CPI)や企業物価指数(CGPI)とは異なります。

- 指数はカテゴリ全体の平均的な動向を示すものであり、個別の商品価格の変動とは必ずしも一致しません。