こんにちは。

先日、【2015年版】無料タブレット/モバイルPOSレジ 5社徹底比較という記事を投稿しましたが、本日はモバイルPOSレジに欠かせないモバイルカード決済サービスについてまとめてみました。

目次

モバイル決済サービスって何?

そもそもモバイル決済って何?というところから。

モバイル決済とは、スマートフォンやiPadなどの端末をクレジットカード決済の端末にするサービスのことです。「スマホ決済」などとも呼ばれています。

従来のレジ横に置くカード読み取り端末と操作方法などはほぼ一緒ですが、サインはモバイルデバイス上で電子署名にて行い、レシートも基本はメール送信になるので(もちろん、オプションで印刷することもできます)、全てがモバイルデバイスの処理で完結します。

モバイル決済サービスのメリット

クレジットカード決済を導入することで客単価が上がり、結果的に売り上げの増加が見込めるというのはおわかりかと思います(心理的にも現金で支払うよりも少し高い金額になる傾向があるそうです)。

では、なぜ「モバイル決済」なのでしょうか。そのメリットを詳しく見てみましょう。

1. 初期コスト、ランニングコストが安い

個人事業主としてお店を運営されている方はご存知かと思いますが、従来の端末は導入するのにも数万円+保証金などのコストがかかってしまい、なかなか気軽に導入できるものではありませんでした。

モバイル決済サービスの多くは、導入コストも月額使用料も共に無料が主流です。

2. 導入が容易

コストがかからないのももちろんですが、端末をスマートフォンやモバイルデバイスのイヤホンジャックに挿しこむだけという手軽さも魅力です。アプリをダウンロードするだけで直感的に、誰でも簡単に使えます。

またレシートプリンターやキャッシュドロワーなど、必要な周辺機器だけを選んで導入できるというのも嬉しいですね。

3. 入金サイクルが短い

それまでのカード決済の入金サイクルは翌月払いまたは翌々月払いというのが主でしたが、モバイル決済サービスは最短で翌日には入金されるという脅威のサイクルを実現しています。実際そこまで短期での資金繰りが必要かは別として、いざというときに困らないという点では早いに越したことはありませんね。

最近は他のカード決済サービスも早期払い対応が可能なものも多いですが、さすがに翌日というのはモバイル決済サービスを置いて他に無いと思います。

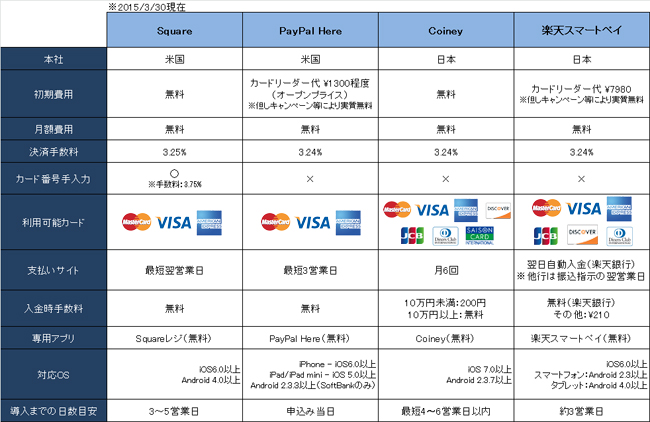

それでは、代表的な4サービスを比較してみましょう。

主要4サービスの特徴

Square(スクエア)

まずはモバイル決済サービスの先駆的存在で、北米で圧倒的シェアを誇る「Square(スクエア)」。

日本では後発でしたが、決済手数料3.25%という破格の料金設定で一気に脚光を浴びました。これにより、それまで4~5%の手数料を設定していた他サービスも手数料を下げざるを得なくなり、まさにモバイル決済の黒船とも呼ばれるのがこのSquareです。

なんと言っても支払いサイトの短さが特徴。最短で翌営業日入金というのは中小企業や個人事業主にとっては助かるのではないでしょうか。

またスーパーデリバリーとも連携しており商品情報を自動取り込みできますので、スーパーデリバリーを利用している方はお勧めです。

リーダーはシンプルでスマートなその名の通りの四角形(スクエア)。ローソンで購入できる手軽さも魅力です。

PayPal Here(ペイパル・ヒア)

こちらもアメリカに本社を置く「PayPal Here(ペイパル・ヒア)」。

PayPal社は元々大手オークションサイト「eBay」の子会社として1998年に設立された、Web決済サービスでは世界最大数のアカウント数を誇る老舗です。

こちらの「PayPal Here」は、導入することで無料のPayPalアプリによるチェックイン支払機能も使えるようになるのが魅力です。

手数料は最低水準の3.24%、支払サイトは最短3営業日となっています。

またカードリーダーは\1,300程度(オープン価格)の費用がかかりますが、キャンペーン等により実質無料で購入できる模様です。

リーダーは三角形で個人的には一番好きなデザインでしたが、現行のものは黒のシンプルな三角形になっています。

Coiney(コイニー)

次は国産の「Coiney(コイニー)」。

Coineyの特徴は、これまでスーパーやデパートなどの一部店舗に限られていた少額決済(1万円以下)のサイン免除という仕様がついています。これは中小規模の小売店や飲食店にとっては大きいメリットではないでしょうか。

対応カードも7社と多いのが魅力ですね。

また、「CoineyKit」という開発者のためのソフトウェア開発キットも無料で提供し、様々なサービスやシステムと連動させることが可能になっています。

手数料は3.24%で、締日は月6回。10日程での入金になります。

アプリも日本人好みのシンプルで洗練されたインターフェースで使い易そう。

カードリーダーは○型で、こういったデザイン面も日本人好みかもしれません。

楽天スマートペイ

最後はお馴染み楽天株式会社の「楽天スマートペイ」。

なんといっても楽天銀行口座との連携で翌日自動入金、365日対応という他の追随を許さないスピードの支払サイトが特徴です。

但し、他行口座の場合は入金依頼の翌営業日振込みで振込み手数料\210がかかります。

こちらも手数料は3.24%で、6社のカードが利用可能です。

カードリーダーは以前は他3社のようなコンパクトなリーダーでしたが、今はIC・磁気対応のカードリーダーで\7980の比較的しっかりとしたリーダーになりました。

現時点(2015年3月)で新規申込限定で全額キャッシュバックキャンペーン中ですので、実質無料で開始できるようです。

さいごに

いかがでしたでしょうか。

サービススタート時は手数料や支払サイトなどで各社大きな差がありましたが、そういった部分での競争はほぼ落ち着き、今は細かい部分の機能やサービスが差別化のポイントになっているようです。

逆に言うと、今はどれを使っても一定水準以上の機能は有しているので大きな失敗はないとも言えると思います。

細かい部分をじっくり見比べ、自分のお店のニーズに合わせて選んでみてください!